VIP会员

VIP会员

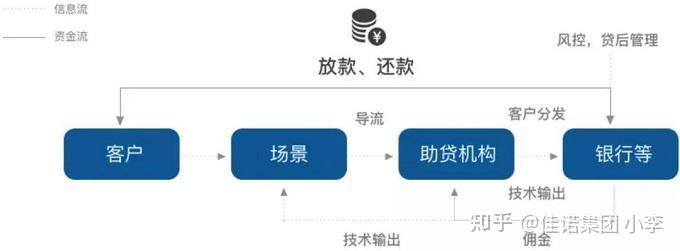

例如:助贷公司向银行推荐客户,银行向推荐的客户发放贷款资金,而助贷公司要承担后续的风控、催收等职能。助贷有两面性,一方面,助贷是连接银行资金和互联网平台流量的主要纽带,是商业银行零售转型的核心推动力。另一方面助贷逐步模糊金融与非金融的界限,不利于监管。

助贷公司的优势如下:

1、银行小额贷款的营销成本较高,小企业向银行直接申请贷款受理较难,这就造成小企业有融资需求时往往会向贷款担保机构等融资机构求救,贷款担保机构选择客户的成本比较低,从中选择优质项目推荐给合作银行,提高融资的成功率,就会降低银行小额贷款的营销成本。

2、贷款的风险控制方面,银行不愿在小额贷款上投放,有一个重要的原因是银行此类贷款的管理成本较高,而收益并不明显,对于这类贷款,贷款担保机构可以通过优化贷中管理流程,形成对于小额贷后管理的个性化服务,分担银行的管理成本,免去银行后顾之忧。

3、事后风险释放,贷款担保机构的优势更是无可替代的,银行直贷的项目出现风险,处置抵押物往往周期长,诉讼成本高,变现性不佳。担保机构的现金代偿,大大解决了银行处置难的问题,有些贷款担保机构做到1个月贷款逾期即代偿,银行的不良贷款及时得到消除,之后再由贷款担保机构通过其相比银行更加灵活的处理手段进行风险化解。

助贷是消费金融产业分工细化与合作深化的外在表现,能有效提高资源的优化配置,提升金融机构服务实体经济的效率,属于金融行业发展中不可扭转的大趋势。

助贷的作用是什么?

有人说: 我贷款自己直接去银行就行了,干嘛要找你?

那么问题来了…

药店里什么药都有,为什么还要去医院看医生呢?

道理是一样一样一样的

因为助贷咨询就如同医生:

1、怎样帮您拿到最大利率优惠!

2、告知您什么样的利息成本可以直接拿到钱!

3、资料齐备性、征信问题、被拒过、银行流水等等听起来就头大的问题怎么办?

最重要的问题来了,您自己去找银行聊聊优惠,看看人家搭理您么?(医院不挂号,医生给您看病吗)

所以专业的事情,还是让专业的人来!

贷款为什么要找助贷公司?

一.成功率更高

要知道,在风险与收益相辅相成的金融市场,任何银行对客户的审核都有一个标准,这样可以将未知风险点缩小在可控范围内。而不同银行的贷款准入门槛都有所不同,例如四大行,虽然利率更低,但准入门槛更高,商业银行虽然利率上没有四大行那么大的优势,但准入门槛更低。而助贷公司因为是专门从事相关行业,对各银行的业务、流程、产品等都较为熟悉,可以有效的为委托人匹配最适合的银行及贷款产品。

此外,助贷公司最大的优点就是对各个银行的贷款政策非常熟悉,见到的案例多,当你把资料准备在他们面前时,他们能迅速的通过资料对资质形成判断,然后得出结论你适合哪个银行的什么产品,然后根据这个产品完善信贷资料达到该银行的审核条件,自然你就能顺利的通过。

二.放款速度更快

银行因在控制风险在审批时特别谨慎。毕竟一家银行的工作人员是有限的,对于额度不高的贷款,银行并没有太多精力进行详细的讲解及指导,尤其在年末等贷款旺季耗时更长。不过,如果有助贷公司协助,借款人借助助贷公司与银行合作的绿色渠道也可以有效提高放款速度和贷款成功率。

三.贷款成本更省

成本低是银行贷款备受借款人青睐的主要原因之一,而通过助贷机构申请贷款却需要缴纳一定的服务费,这让很多朋友觉得不划算。

但小编提醒大家,很多人只看到金融服务费,没有理解专业金融服务的优势,在办理时间上,个人总到处摸索,但专业助贷公司把你的征信一看,然后交流客户实际情况,迅速做出判断哪个银行,什么品种,如何提供资料,审批与放款都非常快,但是个人不懂各个环节都要问还不知道如何操作,最后不仅耽误了时间,还是有可能没有达到自己的贷款预期。

其次,助贷公司提供的金融方案更是会为你节省利息成本,比如在某段时间,光大与平安都做同等金额的消费贷款,利率却离得很远,审批条件也有很大差异。选择利率低的银行并让客户顺利通过,助贷公司为客户节省的费用远超金融服务费。

四.贷款流程更便捷

大家都知道,去银行办理贷款需要走各种流程,提交小到几种,大到几十种的材料和文件,办理十分繁琐,而现如今的大多数助贷公司都与银行有一定的合作关系,所以对银行所需资料及最新政策有着透彻的了解,而对于客户的需求,助贷公司也会以最短的时间,最快的速度将贷款所需资料备齐,提高银行审批的效率,节省客户东奔西跑的时间

如同代办工商行业的业务,您去工商局要人员信息阿 要法人 股东签字资料 占股比例手续及其麻烦。